主页 > 苹果手机下载imtoken钱包流程 > 提示:了解 10 年期国债收益率

提示:了解 10 年期国债收益率

为什么是小技能

一般来说,我是一个“养金子,下金蛋”的长线投资者。投资收益最重要的是,以两三年的平均市场成本获得好的资产,并长期持有,等待复利的细雨一点一点的累积成江湖。 10年期国债收益率等短期因素会导致波动,最终会促使我们选择基金或股票投资的时机。大多数时候,择时的中奖率很小,带来负回报的概率很高。大的。与长期持有如此大智慧相比,时序指标等知识只能算是“小把戏”。

除了这个话题,我曾经想写:估值与基金投资,均值回归与基金投资,美林与股市周期,解读市场情绪(助你走出底部),通胀与股市,经济周期和股市,了解货币和信贷周期,我最重要的财务指标等等。这些基础知识其实对我们形成完整的投资理念和投资体系很有用。

我尝试用通俗易懂的语言分享我对这些问题的了解,如果有人喜欢,我会继续写下去。

10年期国债收益率从何而来,又流向何方?

在我看到的新闻或文章中,最常见的说法是:10年期国债收益率处于上升周期,债券市场看跌(价格下跌);反之,债券市场看涨,是投资债券(基金)的好机会。

国债的收益率看似影响和决定了债券价格的走势英为财情官网10年期国债收益率,但事实恰恰相反。国债交易市场首先对国债价格进行交易,计算机系统利用相关公式计算出国债的实时价格。国债收益率。也就是说,实时国债价格是输入变量,实时国债收益率是输出变量。

10年期国债收益率,完整的表述应该是10年期国债持有年化收益率(YTM)。它与政府债券的价格呈负相关。当政府债券价格上涨时,收益率会下降;如果政府债券价格下跌,收益率就会上升。

例如,10年期国债产品,面值100元,发行时确定的票面利率为3.5%,每六个月支付一次利息。若该产品在国债交易市场成交价为90元,该国债产品持有人年收益不是3.5%,而是3.5÷90×100% =3.89%。当然,我们在英威财情等平台上看到的实时国债收益率的计算方法(贴现率)要比这复杂。我们只需要明白这个道理。

影响政府债券价格的主要因素是资本水平和市场对债券收益率的预期,而不是实时债券收益率本身。

一个国家的利率水平本质上是由经济增长率决定的。例如,日本长期GDP增速较低甚至为负,对应长期零利率或负利率;美国经济增长率中位数为2-2.5%,对应的10年期美国国债收益率中位数在1.5%左右;我国近年GDP正常增速为6-6.5%(疫情影响不包括2020年),对应的10年期国债收益率中位数为3-3.5%。

复杂的经济周期会导致利率波动,但总的趋势是偏离中心值会像钟摆一样逐渐回归。例如,10年期美国国债收益率低至0.约5%,然后逐渐上升至目前的1.约6%。市场预计会阶段性上涨至2%左右,但不会长期处于高位,有回归中值(均值)约1.的趋势5%。

简单来说,国债收益率涨多了就会跌,跌多了又会涨。中位数(平均值)是该回归的引力。

10年期国债收益率代表市场资本价格水平

资本的价格,或者说使用资本的成本,就是利率。

如前所述,利率与一个国家的经济增长速度息息相关,因为经济增长速度快,企业赚钱好,愿意以更高的利率获得资金;如果经济增长率低,企业就不好赚钱,企业赚到的钱无法弥补之前的贷款利息,所以只愿意支付较低的利息来获取资金。

我们知道GDP是按年计算的,但是一年内经济增速不是线性的,存在小的周期和波动,所以资金的价格,也就是利率,是会有的内也有起起落落。

由于违约风险,通常公司债券(信用债券)的利率高于政府债券(利率债券)。较高的部分是一种风险补偿。

债券的期限越长,利率越高。十年期国债收益率高于五年期国债;五年期国债收益率要高于两年和一年。有时我们会在新闻中听到美国国债收益率倒挂的消息。例如,2019年8月14日,美国1年期国债收益率为1.79%,2年期收益率为1.57%,10年期国债收益率为1.56%,期限越长收益率越低,这是自2007年以来的首次。

政府债券收益率倒挂有两个原因。一是经济流动性不足,直接推高短期利率;国债价格高得不合理,直接拉低了长期国债收益率。

通常,国债收益率的反转是经济危机的前兆。

2000 年 7 月,美国国债收益率倒挂,2001 年美国经历了经济衰退。

2006 年 8 月,美国国债收益率倒挂,2008 年全球经济危机来临。

2019年8月,美国国债收益率倒挂,2020年美国和全球经济出现严重衰退。当然,这次的直接原因是新冠疫情。

10年期国债收益率是各种资产估值的锚

资产包括房地产、股票(股票)、债券、商品、黄金、现金等等。

追求利润是资本的本性。另一方面,资本总是在寻找价值(估值)洼地,一个又一个地填补一个坑(价值洼地),这就是资本的轨迹。

于是我们创造了一个又一个的估值指标:房地产的投资价值是用“租销比”来衡量的;股票有众所周知的市盈率、市净率、市销率、巴菲特指标;商品,黄金有“金油比”、“金银比”等。

但所有这些估值都与一个指标相关:10 年期美国国债收益率。它代表了市场的无风险收益率,是各种资产估值的“锚”。

持有每种资产的风险不同,市场会给予不同的风险补偿。扣除风险补偿后,如果任何一种资产的投资收益低于市场无风险收益,都将被判断为估值过高,投资者将卖出该估值过高的资产,转而买入十年期国债。反之,如果此类资产扣除风险补偿后的收益率高于十年期国债收益率,则判断为具有投资价值,投资者将卖出国债,买入此类资产。

十年期国债收益率走势对资金投资的参考价值

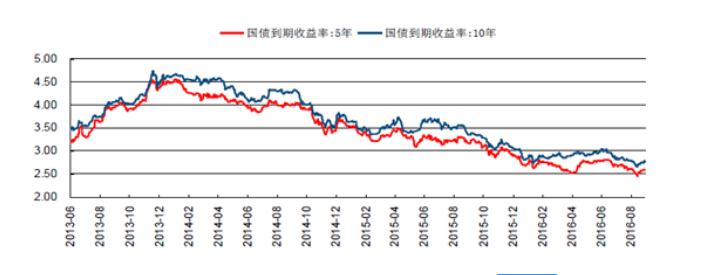

我们先来看看近五年我国十年期国债收益率走势图。

上图显示,10年期国债收益率在2018年1月达到4.12%的峰值,之后逐渐下降,直至2020年。继4月触及最低2.49%后,它触底反弹,于 2021 年 3 月 25 日收于 3.217%。

总体判断:如果我国GDP增速维持在6-6.5%的水平,10年期国债收益率将围绕3.25%的中位数波动。

1、债券基金

事后看来,2018年1月至2020年4月,债券总体处于牛市,2018年全年是债券大牛市。如果在2018年进行股票和债权配置,2018年债券基金的可观收益将大大降低投资组合的波动性。

投资债券基金只有在两种极端情况下具有较高的确定性:10年期国债收益率向上偏离接近4%,向下偏离接近2.5%。接近4%时,逐步增加债券基金久期,提高长期债券基金比重;当接近2.5%时,做反向操作,减少债券基金久期。为什么这样做?因为债券基金的久期越长,利率(收益率)下降过程中的增幅越大,同样,利率(收益率)上升过程中的下降幅度也越大。

在目前的10年期国债收益率水平,市场可升可跌,做好长、中、短久期均衡配置。

当然,这是针对指数基金的投资组合。如果是主动型基金组合,就选择主动型债券型基金,基金经理会为你做这个调整。

2、股票基金

我上面说过,10年期国债收益率是各种资产估值的“锚”。谈年债收益率估值是流氓!如果有 10% 的无风险回报率,谁会冒险购买股票这样的风险资产?

对于股市估值,最著名的估值模型是股票风险溢价 (ERP)。根据这个模型,有两个公式:

(1)股权风险溢价=收益回报-市场无风险回报=1/PE-r

PE为全A股市盈率,r为10年期国债收益率

(2)股债比率 = 收益收益率 ÷ 市场无风险收益率 = 1/PE÷r

PE为所有A股市盈率,r为10年期国债收益率

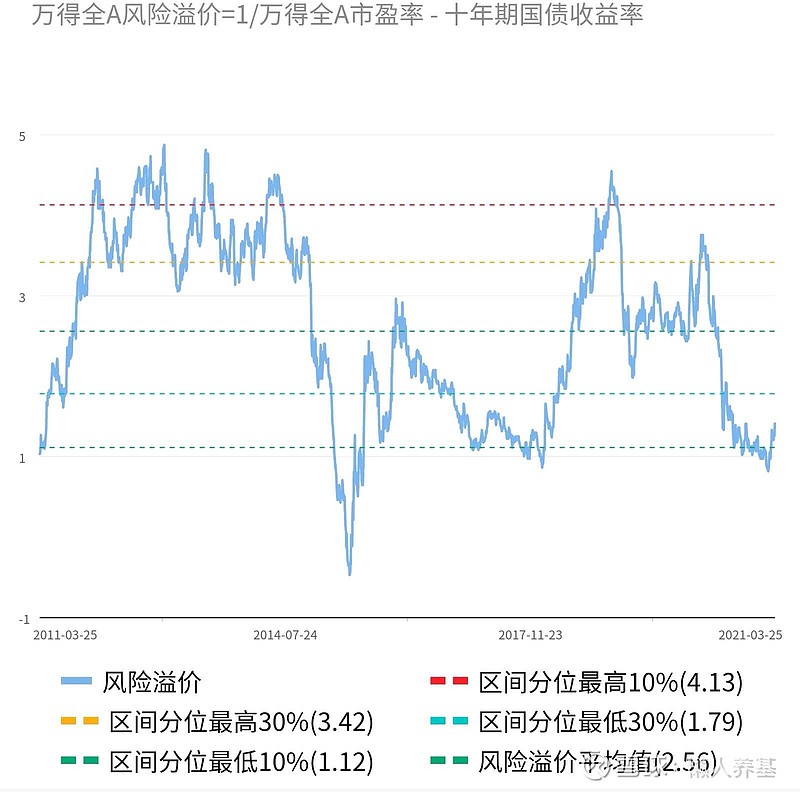

根据第一个公式,酒泉2021年3月25日的结论如下:当前股权风险溢价为1.43%,该指标近10年平均值为2.56%,目前处于近十年来的最低水平,仅高于 22.56% 的时间。说明当前股市性价比低。(附图)

对于第二个公式,有人根据A股近几年的历史数据做了回测,得出了这个结论:股权负债率>2.5,买入全仓; 2.0-2.5之间,只买不卖; 1.5-2.0之间,只卖不买; 1.5以下,考虑出售。

2021年3月25日,Wind All A的市盈率为21.66,十年期国债收益率为3.217%。根据上述公式,当前股权风险溢价为1.40%,股债比为1.44。结论:1.@ >5 以下,考虑卖出。

两个公式,不同渠道,给出相似结论或相互印证:股市性价比低,考虑卖出。

其实和PE类似,PB和PB的估值一样,只能作为我们投资的参考。都说投资不是技术,而是艺术,我非常赞同。

3、我的看法

无论是股票基金还是债券基金,我的基本思路是根据自己的风险偏好来配置股票和债券。活跃股有6债4债,平衡股债配置,稳定股有4债6债,长期留市。在这种情况下,将在每年的固定时间进行动态再平衡。达成“考虑卖出”的结论后,可以考虑减持部分存量资产;如果出现“全仓买入”的结论,增加库存资产。

当然,上述结论是基于全A股的风险溢价。我们不投资全A指数,其参考价值进一步降低。

我们为什么要投资A股,会受到美国10年期国债收益率这么大的扰动

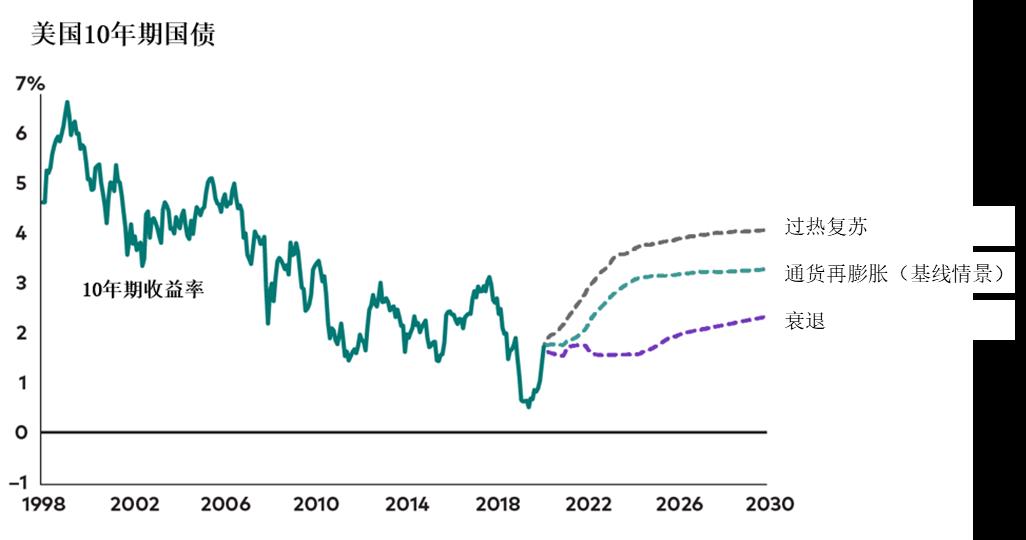

近期,美国10年期国债收益率快速上涨,从0.5%逐步上升到1.5%。预计将达到2%左右。结果美股没有翻盘,让A股的跌势雪上加霜。

首先,截至2021年1月15日,外资A股占A股流通市值的比例3.5@>12%,从2020年初到1月15日, 2021年,外资A股成交额占比6.67%,A股已经是一个相对开放的市场。

其次,美元是世界货币,美国10年期国债收益率是全球资产估值的“锚”。它的上涨意味着 A 股相对于全球无风险收益率而言,成本效益较低。

第三,也是最重要的,美国10年期国债收益率的上升引发了对美国通胀和加息的担忧,如果美国加息,它将从世界范围内收回流动性,导致非美国资产价格下跌。

其实我前面说了,10年期美国国债的收益率中位数在1.5%左右,即使达到2%左右英为财情官网10年期国债收益率,也不可能维持在高位需很长时间。需要退货,我们不用担心。

我的最后一个提示

10年期国债收益率的涨跌只会对我们的投资造成短期的扰动,不会动摇我们的“金蛋”底层逻辑:企业成长和债券票息的长期收益.

不要让无知毁了你的投资。

本文所涉及的所有观点和资金不构成投资建议,而是本人思考和实践的真实记录。我基于此投资市场,风险自负。

本文由公众号懒人支持发布,版权归作者所有。

未经许可,严禁转载。欢迎朋友转发朋友圈。

回顾过去的亮点:

“如果您还没有为波动做好准备,请不要急于开始投资”网页链接

《免费基金定时投资教程,一篇文章就够了》网页链接

《筹集黄金基金下金蛋——“懒人资金”的投资理念》网页链接

《2021年,我公司资金如何投放》网页链接

“投资的本质是应对”网页链接

《一篇文章讲清股市投资道理,讲清楚再入行》网页链接

《喝得太高的鲲哥还能投吗?也说说我选择主动基金的原则》网址

“市场波动加剧,谈投资舒适度”网页链接

“做生意或买生意”网页链接

“全社会最好的生意在股市,资金是最好的投资股市”网页链接

如果觉得对你有用,请点赞关注。赠玫瑰花,留手留余香。