主页 > imtoken怎么退出账号 > 人民币汇率机制改革要从日元的历史中吸取教训.docx

人民币汇率机制改革要从日元的历史中吸取教训.docx

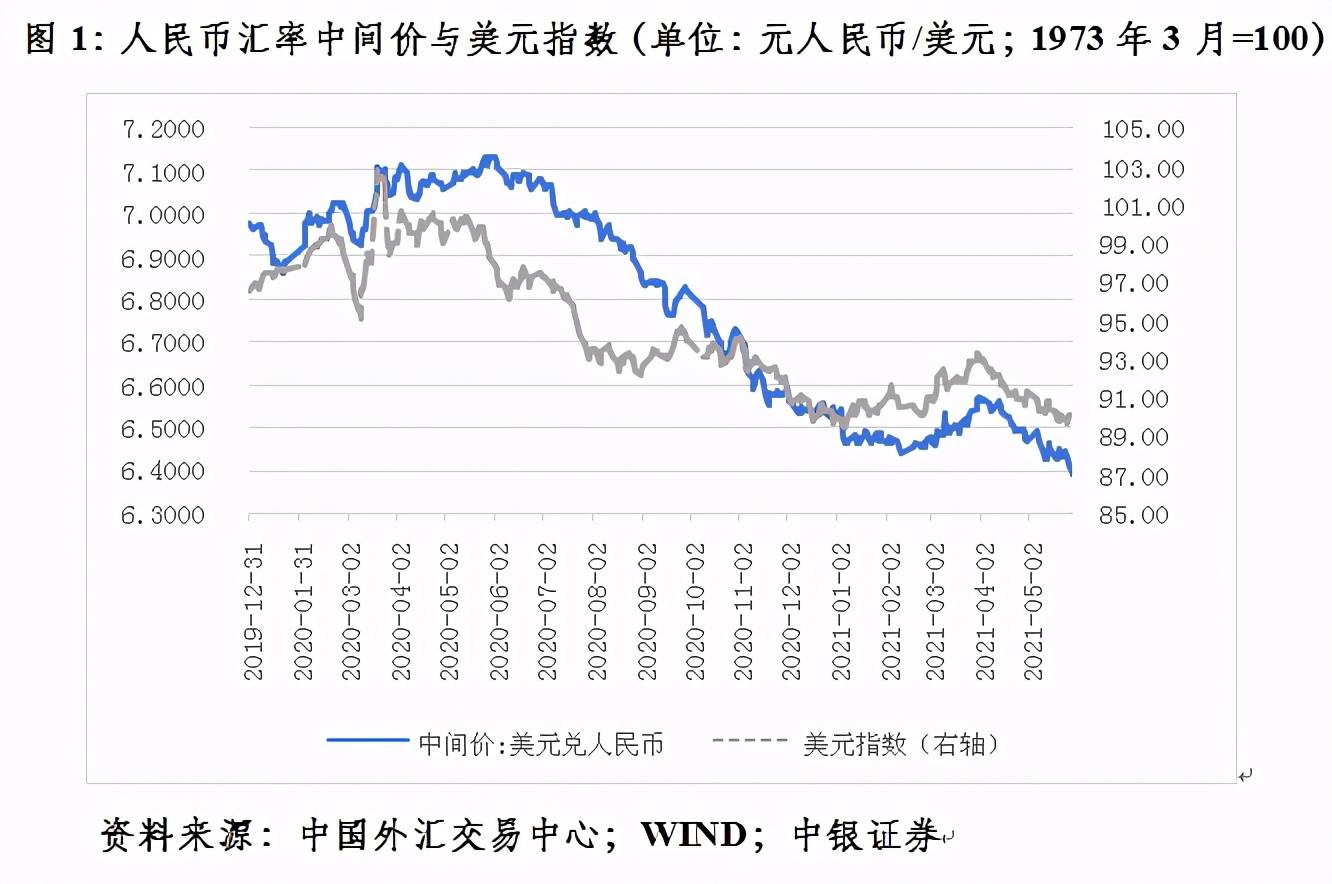

人民币汇率形成机制改革必须以日元的历史为教训。近年来,人民币对美元汇率经历了多轮升势,屡创汇改后的新高,且没有逆转的迹象。对此,人们不禁将日元升值的历史过程与当前人民币升值联系起来。人民币升值国际化与日元升值国际化有何异同?人民币会不会重蹈日元的覆辙?美元长期战略性贬值的出发点是什么?人民币国际化战略将如何实施?我们需要从多方面、深入的层面去评价和分析。 一、人民币升值与日元升值的可比性首先,从历史背景的角度进行对比分析,日元升值的历史进程与实际情况有很大差异。人民币。二战后,日美之间的经济政治关系在国际体系中具有一定的依存度。日元与美元在国际货币体系中的霸权地位不在一个档次。汇率的调整和需求由此决定了日元在西方货币体系中的从属地位。日元汇率的变化取决于美国的“面子”和美元的走势。 1970年代初,美国宣布停止美元和黄金的兑换,1971年12月,西方十国财长在华盛顿签署了著名的《史密森尼协定》,决定日元汇率升值1 6.8%,这个国际汇率体系进入了浮动汇率时代,也开启了日元升值的历史进程。

1985年9月,西方国家签署《广场协议》,对日元走势产生了深远影响,日元快速升值的“序幕”拉开了帷幕,日元未能如愿以偿。摆脱它。两个协议的影子。从目前的人民币升值和汇率形成机制来看,人民币升值与以往日元升值完全不同。不同的是,人民币升值和我国汇率形成机制不依赖于任何国家或货币关系。自主权决定了人民币汇率机制的国家主体。因此,从这个角度看,当前人民币升值不受外部压力,与日元升值有本质区别。其次,看日元升值的历史沿革,大致经历了三大升值过程。第一次升值始于1970年代初,结束于1970年代后期,历时7年,升值幅度超过95%。第二次升值始于 1980 年代中期,结束于 1990 年代中期。历时10年,升值幅度超过200%。第三次升值始于上世纪末,历时10余年。到目前为止,升值也在8%以上。在这三个过程中,日元对美元的升值幅度不低于400%,从最初的约360日元兑美元到现在的约76日元兑美元。日元一直笼罩在升值的阴霾之中。从人民币升值来看,我国启动人民币汇率形成机制改革7年来,虽然人民币对美元升值步伐逐渐加快,但人民币升值仍未出现不可控制的急剧上升升,相对于日元升值而言是相对稳定和灵活的。 ,是一个渐进的欣赏过程。

因此,人民币升值过程与日元升值过程的区别在于,前者是一个急剧的、不可控的升值过程,而后者是一个渐进的、可控的升值过程。这一点也有质的区别,可比性不大。 当然,不可否认,人民币升值与日元升值有相似之处或相似之处,即“美元因素”在起作用。从日元升值的历史进程来看,日本当年经济和贸易的快速发展,使得日本对美国的贸易顺差过大,外汇储备增长过快。因此,日元升值压力加大。当前国际对人民币升值的压力与当年日本的情况类似,在一定程度上主要来自于美元的主动贬值和人民币的被动升值。从这个方面来说,美元贬值也会对日元和人民币的升值造成压力,而“美元因素”来自于美国扭转贸易逆差、增加就业的需要,因为以及缓解国内政治压力。因此,人民币升值与日元升值有着惊人的相似之处。目前,中美汇率争端的焦点主要集中在人民币是否应该升值以及人民币汇率的形成机制上。美国的批评者,尤其是国会议员指责,中国一直通过市场干预维持人民币的低汇率,使中国的出口产品更便宜、更具吸引力,中国的汇率政策不断恶化就业形势在美国。在美国各种舆论压力下,奥巴马政府也加入了“声讨”人民币汇率的行列,并多次公开表示,如果中国不允许人民币自由浮动,将采取更严厉的措施。

中国总理温家宝在人民币汇率问题上指出,人民币没有被低估,中国将保持人民币汇率在合理均衡水平上基本稳定。中国人民银行行长周小川也指出,人民币汇率的形成机制是一个不断演变和完善的过程。我国实行以市场供求为基础、参照一篮子货币调整的有管理的浮动汇率。汇率在合理均衡水平上保持基本稳定。一些相关机构和部分学者认为,保持人民币汇率基本稳定有利于全球经济复苏。同时指出,美国对华贸易逆差的形成与人民币汇率低估不一定有关。重蹈覆辙,为其保护主义政策和下一步对中国商品征收高关税找借口。 二、吸取日元升值的历史教训从当前经济形势和国际经济环境来看,我国虽然不能与过去的日本相提并论,但也并非没有相似之处。深刻认识日元升值和国际化进程的历史教训,从中汲取教训,在当前人民币升值和国际化进程下探讨和思考,是一个现实问题。避免重蹈日元的覆辙。因此,有必要回顾日元升值和国际化的历史进程及其对日本经济的影响,也有必要比较两国不同时期的国内经济发展形势和所面临的外部环境,以便为探索人民币汇率形成机制提供信息。多参考,树立“预测成立,不伏笔无效”的理念,未雨绸缪。

从日元的三次升值来看,在此期间,出口均出现不同程度的下滑,经济增长遭遇严重衰退。虽然现阶段人民币升值对我国经济形势的影响远未达到日元升值的三个严重性,但其影响已经开始显现。从国内经济形势、经济结构和增长模式来看,与1970年代初的日本相比,我国现在的国民生产总值(日本)居世界第二(中国)和世界第三。总量位居世界前列;增长模式也很广泛。日本经济增长主要靠设备投资和出口拉动。目前,我国经济增长主要靠投资和出口拉动,经济发展规模和增长模式相近。从其面临的国际环境来看,日本的经常项目顺差与美国巨额的经常项目逆差形成鲜明对比,给日元升值带来了巨大的国际压力。共同地,人民币升值也面临着越来越大的国际压力。从人民币升值和日元升值的影响来看,日本政府采取了扩大内需的经济刺激政策,以消除日元升值的负面影响。作为候选人,他提出了“重建日本列岛”作为政治主张。田中角荣的“日本列岛改革论”,就是通过经济刺激政策来改造日本经济,扩大内需,让日本经济有更大的发展空间。

但事情适得其反。在“海岛重建”气氛升温的情况下,一味追求经济发展导致股市和地价飙升,日元进一步升值,最终导致严重的通货膨胀和经济停滞不前。随着人民币升值,我国也面临通胀压力加大、经济增速放缓的问题。虽然这不能说是重蹈日元升值的覆辙,但日本的教训是需要吸取的。未雨绸缪,人民币升值的后续影响不能掉以轻心。尽管中国多次面临被美国列为“汇率操纵国”的威胁,但当前人民币汇率保持相对稳定,未出现较大波动。即使美国将中国列为“汇率操纵国”,也未必能解决中美贸易不平衡的问题。根据美国贸易法,被列为“汇率操纵国”只是为了启动谈判停止干预汇率,而美国多次将中国等国列为“汇率操纵国”,并没有被能够扭转美国不断上升的外贸逆差。情况。在国际经贸活动中,各国追求自己的利益是完全正常的,摩擦和争端在所难免。对此,应通过谈判寻求合理解决方案,而不是一味诉诸制裁,使双边经贸关系陷入困境。因此,在人民币汇率问题上,中美双方应着眼未来,共同面对现实。同时,在人民币汇率问题上,中美之争不仅体现了中美在经贸领域的分歧,也体现了国家利益博弈。中方的态度体现了中国主权不可侵犯和维护民族尊严的需要。核心利益。

三、美元长期贬值的影响在一定程度上,人民币和日元的升值和国际化都受到美元贬值的影响,这与美元贬值密切相关。与美元的长期和战略性贬值有关。可见,人民币升值压力短期内无法缓解的根本原因在于美元长期处于贬值状态,并没有改变。从全球范围来看,在世界经济衰退和金融危机尚未完全复苏,发达国家主权债务不断加剧的情况下,如果美国不适当控制货币数量,忽视美元发行的扩散,那么各国的外汇就会减少。储备“泡沫”将进一步放大。事实上,自金融危机爆发以来,美国出台的一系列货币政策,不仅“转移”了保护主义危机,还存在不负责任、自由放任货币发行的嫌疑。会逐渐增加,影响程度也会逐渐扩大,更多体现在人民币升值压力和我国国际储备资产、国际结算、能源等大宗商品价格上涨的风险上。洪水冲击和进一步贬值风险“转移”无疑是当前最现实的挑战。从我国国际储备的现状来看,由于几乎所有的外汇资产储备都以西方主要货币的债券和基金为主,风险自然大于其他经济体。

随着美国两轮“量化宽松政策”的实施,超万亿国债的发行必然导致美元发行量激增,潜在贬值风险加大。也成为必然。美元发行激增和贬值风险加大,导致全球通胀压力进一步加剧,引发新一轮国际大宗商品价格上涨,导致我国通胀和人民币升值压力加大。此外,美元发行泛滥和贬值风险将加大我国出口难度,出口产品也将面临巨额结算损失。事实上,在近期国际收支和资本流动的变化中80年代人民币兑日元,中国的外汇价值出现了负增长。因此,鉴于美元发行泛滥带来的美元贬值风险,我国货币当局面临着安全与收益的两难选择。从美国目前的货币政策来看,虽然美国官员一再强调,维持“强势美元”是美国货币政策的基本出发点,但实际上美国口头上的所谓“强势美元”远非如此。实际情况甚至与实际情况相反。 因此,口头上的所谓“强势美元”货币政策具有一定的欺骗性。从美国国家利益的角度来看,美元长期贬值符合美国的国家利益,是美国官方货币政策的战略导向。美元当前的货币策略一方面是推动人民币升值,另一方面是为未来美元贬值铺路,从而在外贸中增加出口减少进口,减轻人民币汇率带来的压力。扩大贸易逆差,降低美国国内利率。对美国外贸现状不满。

同时,美元长期贬值是美国缓解日益增加的债务压力最现实的选择。可见,美元贬值是美国官方货币政策导向的出发点,体现了美国国家利益选择的主导思想。恐怕这是美国货币政策的真正用意,美元贬值仍是必然趋势。美国当前货币政策的核心仍然是缓解市场流动性的紧缩,“放松”货币发行,增加货币市场的货币供应量,扩大资本市场规模,增加流动性。这一政策的导向是在金融和经济双重危机的情况下,通过货币政策手段“启动”资本市场,带动实体经济复苏。所谓“量化宽松政策”,就是货币当局“开闸放水”,找借口启动印钞机大量发行货币。美国借用“量化宽松政策”的花言巧语印钞购买国债,是在“弱化”美元。货币政策核心内容的体现。因此,在美国扩张性货币政策的影响下,未来美元潜在贬值风险依然存在,美元贬值仍是必然趋势80年代人民币兑日元,美国“弱化”美元的意图美元将变得更加清晰。同时,美联储的货币政策不仅是影响美国经济走势的主要因素,而且与全球经济息息相关。如果美联储的货币政策与其他经济货币政策不一致,势必会给全球经济和国际金融市场造成混乱和动荡。毕竟,全球货币政策的协调不仅有利于全球经济的修复,也有利于国际金融市场的稳定。

四、推动人民币国际化讨论升温 人民币汇率问题和美元长期战略性贬值,使得人民币国际化和成为国际货币的讨论持续升温加热。 2009年11月9日,在北京召开的“第八届中国金融市场年会”上,74%的与会者同意人民币是否成为国际储备货币的问题,26%的与会者举行了持否定态度。 同时,国际货币基金组织驻华代表费大汉表示:人民币作为储备货币,有利于降低外汇储备高的风险。无独有偶,世界银行行长佐利克就美元和人民币的地位发表讲话说:如果美国不能很好地处理贸易和财政的“双赤字”问题,美元可能会失去它的价值。世界主要储备货币的地位,而人民币可能会失去世界主要储备货币的地位。未来15年可能成为替代美元的国际储备货币之一。但是,人民币的国际化是否已经实现了国际储备货币的地位?从中国经济发展和人民币地位来看,由于中国经济的持续高速发展,中国在世界经济中的地位和作用不断提升,受到世界各国的高度重视同时,人民币的稳定和持续升值以及使用范围的扩大,使得人民币越来越成为某些地区的“抢手货币”。它被一些地区和国家视为某种意义上的储备货币。目前,中国已成为世界第三大经济体,并有可能在不久的将来超过日本成为世界第二大经济体。公司的国际声誉和地位也将大大提高。

由于人民币有中国强大经济的支撑,加上中国政府目前良好的财政状况,以及较低的负债率,以及超过2万亿美元的外汇储备,人民币拥有巨大的升值空间,为人民币国际货币转型进程的加快和国际储备货币地位的确立奠定了重要基础。中国的经济地位和高额外汇储备决定了持有人民币的安全性。如果将人民币作为储备货币,不仅风险相对低于美元,而且还有一定的升值空间。因此,出于安全和保值的考虑,许多国家和地区越来越愿意支持人民币作为国际储备货币。此外,随着我国对外经济贸易地位的不断提高和区域合作的加强,我国在一些国家和地区将人民币作为贸易和投资的结算货币,将进一步扩大人民币在中国的流通和广泛使用。这些国家和地区。此外,中国不断扩大对外投资,为境外人民币流通提供了可能,为人民币国际化创造了有利条件。那么,人民币成为国际货币需要多长时间?从实践的角度看,人民币国际化问题显然还在广泛讨论中,人民币的国际化程度还远未成为国际货币。首先,人民币是否是国际货币,取决于它是否可以自由兑换。目前,人民币的不可兑换性决定了人民币不具备成为真正意义上的国际货币的条件。其次,人民币是否是国际货币,是由市场决定的。目前,中国的市场经济地位还没有得到一些国家和经济体的确认,人民币在国际市场的流通也是不合格的。

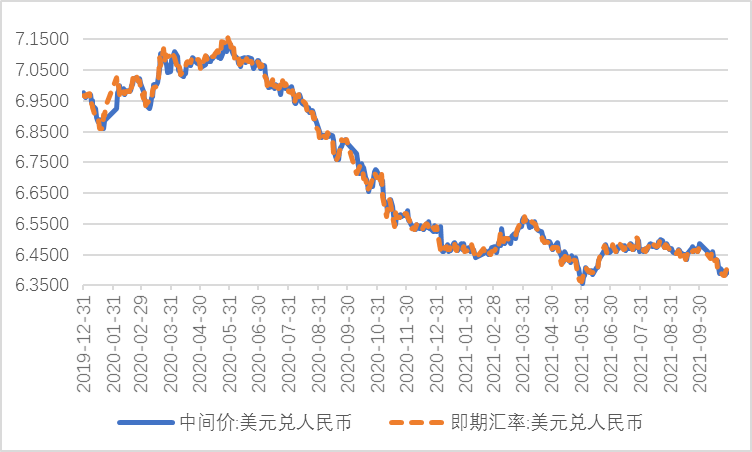

再次,人民币的国际化需要一个非常发达的国家金融市场的支持,该国的金融市场应该具备国际金融市场的条件。目前,中国上海正在筹划的国际金融市场尚未形成,人民币国际化还缺乏国际金融市场。的支持。因此,按照上述标准,虽然人民币的国际化程度很高,但离成为国际货币还差得很远。也就是说,虽然近年来中国经济的综合实力大大增强,人民币在一些国家和地区的国际知名度也有不错的表现,但这并不意味着人民币可以成为国际货币,也不意味着人民币可以成为国际货币。这是否意味着人民币具有国际货币的功能。人民币要成为国际货币,还需要各种因素和条件的配合。因此,断言未来人民币将取代美元的国际地位还为时过早。当前,我国汇率政策本着“主动、可控、渐进”的基本原则,结合国际资本流动和主要货币走势变化,不断完善人民币汇率形成机制。机制调整的策略选择。自2005年7月我国启动人民币汇率形成机制改革以来,人民币汇率实现双向浮动,与国际主要货币汇率联动明显,尤其是在国际金融危机爆发后,与美元的单向联系变得更加紧密。因此,人民币升值压力也在加大。有鉴于此,中国货币当局调整汇率策略需要多重论证,规避美元贬值带来的汇率风险,逐步摆脱美元的“枷锁”已成为中国汇率战略调整的首要目标。

最终汇率选择的目标是通过人民币的国际化使人民币在国际货币市场上与主要货币一起浮动,从而使人民币的市场风险在市场上得到释放,而不是比美元决定了人民币汇率的走向。整体来看,人民币升值压力将是一个长期趋势,但未必是坏事。人民币升值提振了国内对人民币资产价格的信心,缓解了通胀预期压力。再者,人民币走强必然导致市场对人民币国际化的强烈愿望增强,人民币国际化进程将根据市场需要进一步加快,人民币国际化进程加快将加大人民币国际化进程的力度。人民币成为国际储备货币的可能性。一旦人民币国际化达到一定程度,或成为国际储备货币,国际货币格局将发生重大变化,国际货币格局主导地位将多元化。 五、人民币升值与国际化利弊在当前中美贸易摩擦和争端加剧的形势下,人民币升值压力给我国外贸带来双重压力。一方面,中国已经被美国的各种反倾销和反补贴调查压得喘不过气来。不断的贸易案件将中国推向贸易摩擦和争端的风口浪尖。中国不可避免地进入了贸易摩擦和各种争端的“多事之秋”。另一方面,如果人民币无法摆脱美元的“枷锁”,人民币国际化程度越深,就越难避免落入美元的“陷阱”。人民币汇率何去何从成为人民币国际化进程中不可回避的问题。

中国货币当局应从外汇储备存量、流量管理和构成三个方面摆脱困境,既可以保证外汇资产储备的安全,又可以通过购买中国债券获得更好的回报。西方国家。一是灵活调整外汇资产存量,保持存量合理适度。二是由于流入我国金融市场的投机性“热钱”具有一定的隐蔽性,“热钱”的载体多元化,难以监控,规模和方向难以判断,增加了我国金融市场的不确定性。国家资本市场。因此,加强外汇资产流动管理刻不容缓。第三,外汇资产储备的多样性、稳定性和灵活性之间的取舍选择需要多重论证。从国际货币的基本功能来看,国际货币主要被各国用于国际收支结算和金融风险防范。很难估计,那么国家的金融安全也会相应降低。事实上,目前国际储备资产的安全性已被美元控制。但是,考虑到美元储备的风险,中国不宜通过简单地将美元兑换成欧元、英镑或日元、澳元,以及购买原油期货、贵金属等来调整其国际储备的构成。 . 为降低风险,更不用说无条件继续大规模购买美国债券。从目前的国际货币市场和期货市场来看,国际外汇市场的汇率会随着各国货币政策的变化而变得更加反复无常;随着国际经济金融形势不确定性因素的增多以及进出,国际期货市场的中短期风险将持续增加。

从上述国际储备构成的调整来看,中国有很多选择,但空间越来越窄,甚至可能陷入无奈选择,承担诸多不确定性风险。虽然中国庞大的外汇储备是客观现实,可以说是无奈之举,但不代表没有回旋余地。其中,加快人民币国际化进程是我国长期国际金融战略的必然选择。对中国来说,当前面临的是人民币升值压力和国际货币体系演变的不确定性。 In order to reduce the dependence on the U.S. dollar in foreign trade and cross-border investment and reduce the risk of foreign exchange reserves, China's realistic international financial strategies mainly include: step by step to promote the process of RMB internationalization, strengthen regional currency cooperation, and transfer foreign exchange reserves to Diversified development. This is the most realistic measure for China to deal with the evolution of the international monetary system and minimize the risk of foreign exchange reserves and exchange rate changes. In the reconstruction of the international monetary system and the reform of the World Bank and the International Monetary Fund (IMF), China once proposed to use the IMF's Special Drawing Rights (SDR) as an international reserve currency to create a super-sovereign currency to offset the international Foreign exchange reserve risk. Although the idea of establishing a super-sovereign currency is extremely difficult to realize at present, the issuance of IMF bonds not long ago is generally considered to solve the problem of lack of a credible reserve currency in the short term, partially replacing the reserve function of the US dollar, and correspondingly reducing the sovereignty. investment risk. The starting point of the Chinese government's subscription of US$50 billion in IMF bonds is precisely based on the choice to reduce the risk of international reserves, and it is also based on the consideration of creating a super-sovereign international reserve currency.

China should play a bigger role in the international financial field and occupy a place in the composition of the SDR. Completing the internationalization of the RMB is China's historical task. There are many aspects of work to be done: First, to deepen the internationalization of the RMB. The realization of the free convertibility of the RMB is also at the right time, and the realization of the free convertibility to increase the weight share of the SDR is also a matter of course. The second is to reach broad consensus and strengthen cooperation with relevant countries, including emerging economies and developing countries, as well as developed countries. The third is to provide funds to the IMF, correspondingly increase the weight of China in the IMF, and realize the transformation of the SDR composition in the process of deepening the internationalization of the RMB. The reform process of the RMB is accelerating, and the RMB is expanding from a domestic settlement currency to a regional settlement currency. It is a matter of time before it becomes a settlement currency for international trade. At the same time, through bilateral currency swaps, the reserve status of the renminbi has become a fact in the relevant countries, so the internationalization of the renminbi must be the general trend. The current transformation of the IMF’s existing SDR composition depends to a certain extent on China’s influence and whether the internationalization of the RMB can be deepened. The realization of the free convertibility of the RMB is not only a practical need for China, but also a need for the reform of the world monetary system. We must see that reforming the world monetary system is a necessary measure to prevent financial crises. If China wants to play a greater role in the reform of the international financial system and is not constrained by Western developed countries, it needs to speed up the internationalization of the RMB and realize free convertibility. . At the same time, in the reform process of the IMF, China and other emerging economies and developing countries not only need to increase their voice, but also need to break the IMF's existing SDR composition pattern and reduce the harm and risk of international foreign exchange reserve assets' dependence on Western currencies. Change the situation in which the United States and Europe jointly monopolize the IMF. Of course, there is still a lot of work to be done to realize the complete internationalization of the RMB, and it also requires certain time and conditions. 【References】 IMF: The People's Republic of China: 2012 Article IV Consultation Staff Report [R]. 2012-07-06. Tanaka Kakuei: On the Transformation of the Japanese Archipelago [M]. Commercial Press Press , 1972. (responsible editor: Liu Bingbing)