主页 > 老版本imtoken > AMM 引入无限网格策略,将无常损失转化为 alpha 收益

AMM 引入无限网格策略,将无常损失转化为 alpha 收益

AMM目前的痛点

自动做市商(AMM)是DeFi领域的重大创新。 AMM 从根本上改变了用户交易加密货币的方式。 不同于传统的订单簿交易模式,AMM交易的双方都是链上的流动资产池。 正在互动。 流动性池允许用户以完全去中心化和非托管的方式在链上的代币之间无缝切换。 另一方面,流动性提供者根据其对资产池的贡献百分比,通过交易费用赚取被动收入。

简单来说,AMM机制让任何人都可以作为做市商获得交易手续费收入。 从另一个角度来说,用户将资产放入流动性资产池中获取收益,更像是理财。 那么理财更看重收益率,但由于AMM存在无常损失,当行情剧烈波动时,用户资产甚至可能存在损失风险。

如下图所示,当ETH价格上涨或下跌时,都会造成一定的无常损失。 当然,下跌会造成更大的影响

如果流动性池产生的交易手续费不能弥补用户的无常损失,那么用户当前时刻就是在亏钱。

用户的资金对流动性池非常关键。 如果池中资金不足,会影响交易的深度。 交易量不足、手续费不足会进一步影响进入流动性池的意愿,从而形成恶性循环。

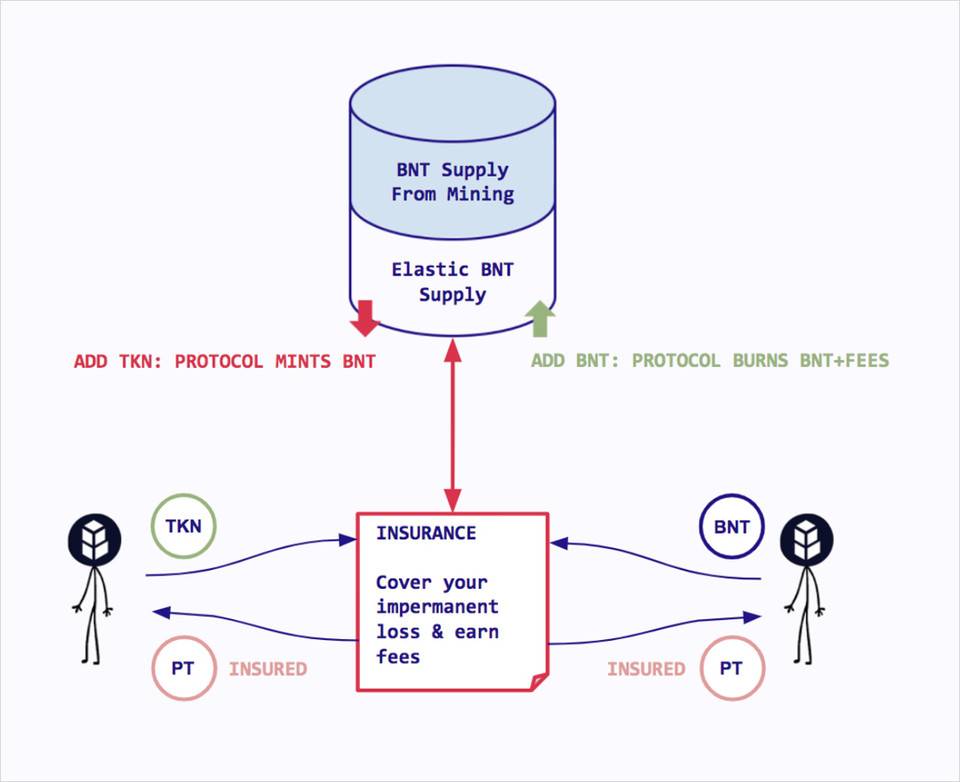

Bancor V2 对无常损失的解决方案

Bancor V2 使用动态令牌池解决方案。 通过在链上引入预言机,根据预言机提供的价格实时更新代币池的权重,从而减少流动性提供者的无常损失。

1、假设初始池为10ETH-1000BNT,ETH价格为100美元比特币网格交易收益率,BNT价格为1美元,则双方价值相等,权重为50%。

2. ETH市场价格上涨。 假设ETH市价涨到120美元,其他不变。 整个流动性池的实际价值是$2,200,而不是$2,000。如果还是用现在的50%权重,那么1ETH如果还在池里兑换100BNT,那么就和外部市场价格不一样了,会有有套利空间

3、为防止流动性提供者损失,Bancor V2获取预言机价格,升级代币池比例。 更新后10ETH占代币池的54.5%,BNT占44.5%。 按重量计算比特币网格交易收益率,1ETH可以兑换120BNT,所以没有套利空间,所以不会因为ETH的上涨而出现“无常损失”。

Bancor通过外部预言机锚定市场价格,减少无常损失,但不具有“财富增值”效应,上涨不会让LP的资产增长更多。

恒积AMM在牛市和熊市的表现推演

在基于恒定产品模型的 AMM 中(例如 Uniswap),我们假设一个 BTC/USDT 交易对场景:

(a) 随着牛市的到来,越来越多的BTC将兑换成USDT,这将减少储备池中BTC的数量,增加USDT的数量。 在这个过程中,价格越高,滑点越大。 减少的BTC数量越少,即AMM卖出的BTC越少,随着行情回落至起点,原本在高位卖出的BTC全部在同一高位重新买入。 LP持有的BTC和USDT数量与年初持平,财富总量没有增加,错过一轮牛市高点的“套现”;

(b) 同理,熊市期间,由于乘积函数不变的特点,随着BTC价格下跌,AMM系统会不断增加/买入BTC数量,减少USDT数量,直至低点的熊市。 不少BTC此时已经被“抄底”,但随着行情回暖和上涨,这些BTC也会逐渐低位抛售。 回到起点时,LP 持有的 BTC 和 USDT 数量与开始时相同。 曾经,LP的总财富没有增加,一轮熊市“抄底”过早低位卖出。

因此,我们看到恒积模型的AMM获得的收益非常有限,甚至无法在牛市中跑赢普通的持币策略,这将大大降低其对理财用户的吸引力。

MOV创新型AMM引入无限网格理念

自动化做市商最重要的是为长尾用户提供流动性,因此减少无常损失,防止用户“赔钱”是关键之一,更高的回报率是第二个关键。 在牛市(用户投资理财不以保本为目的)不提高用户收益率的情况下,单纯减少无常损失仍难以吸引用户。

MOV创新的AMM巧妙融合了资产交易二级市场的一些概念。 在保证资产流动性的同时,帮助理财用户在牛市中获得更高的收益。

那么MOV是如何提升用户收益的呢? 这里需要先说说网格策略:

网格策略本质上属于量化交易的范畴,坚持在震荡行情中高抛低吸的策略:

(1)选择一个投资标的,规划出大概的波动区间(给出牛市预期最高价和熊市预期最低价),然后在它们之间画出若干个格子,分成多个区间;

(2)每次跌至下一个网格区间时买入一定数量的资产,即“抄底”;

(3)每上涨到上一个格子区间,就会卖出一定数量的资产,即“套现”。

如此循环往复,可以越跌越买,也可以在最低位储备资金“抄底”资产; 同样,涨得越多,能卖出去的资产就越多,这样才能在最高点“套现”。 这种像布网一样的交易策略称为网格交易。

超导V2希望通过引入类似于无限网格的交易策略,让LP在牛市期间“套现”更多BTC,转熊市后留在住所“套现”财富增值。 同样,在熊市期间,可以让LP们“抄底”BTC,在转牛/回升后守住这些低位的BTC,等待未来的高点再次“套现”,获得财富增值。 这是超导V2最根本的基金策略思路。 依托这个思路,我们希望V2上LP的整体财务收益能够“跑赢”传统常数乘积模型AMM上的LP,减少或避免无常损失。

超导 V2 的策略设置

我们将网格策略引入到超导V2的策略设置中,不同区块层级的设置如下:

可以看到我们在不同的区间使用不同的函数,会造成不同的效果:

(1) BTC的市场价格在11000-40000 USDT之间,尽可能保证池中有尽可能多的BTC;

(2) BTC的市场价格在40,000-100,000 USDT之间。 预计本次牛市期间,尽量减持池中BTC,换取USDT;

(3)当BTC突破100,000 USDT时,我们需要保证尽可能多的USDT;

如图所示,在第一个上涨过程中,由于我们卖出了较多的BTC,LP在高点的收益不如Uniswap的策略

(4)当回落到起点,BTC回到10000 USDT附近时,逐步回购BTC;

这个时候比特币的价格在下跌,因为我们在高位有更多的USDT,所以受BTC价格下跌的影响较小,底部有更多资金买入比特币

(5)新一轮牛市反弹期间,10000-50000USDT区间,10000BTC抄底,积累大量财富。

与第一次上涨相比,MOV超导V2的收益已经远超uniswap。

可扩展的AMM策略设置,吸引更多策略尝试

除了采用无限网格策略外,还可以进一步探索以动态权重调整为核心框架的网格策略模型,可以基于MOV超导V2构建的动态权重体系。

可以开放给外部个人和机构运行自己的策略,流动性提供者可以根据自己的喜好选择不同的策略,从而获得更高的收益或规避风险。

相较于专注于解决无常损失问题的Bancor V2,我们将AMM 2.0的定义进一步扩展到“基金财富增值”领域,更具吸引力

MOV超导V2超越AMM。